Contenuto

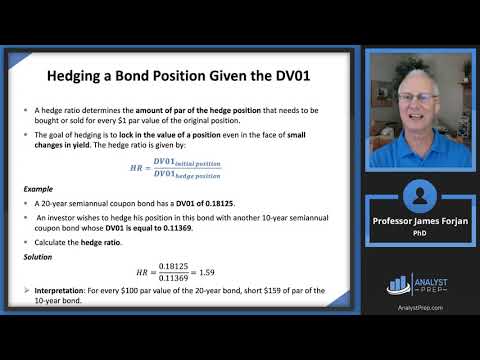

DV01 può sembrare il nome di una sonda spaziale, ma in realtà significa "il valore in dollari di un punto base". Un punto base equivale allo 0,01 percento. Lo spostamento di un tasso di interesse dall'8 al 9 percento è una mossa di 100 punti base. DV01 è un calcolo del valore comune che fornisce una base per confrontare i bonus in base alle modifiche delle prestazioni. Come nella maggior parte delle relazioni con i prezzi delle obbligazioni, anche una variazione nella direzione positiva / negativa di una curva di rendimento produrrà una reazione di prezzo negativa / positiva. Quello che non si sa è quanto.

indicazioni

-

Imposta il DV01. È il cambio del dollaro nel prezzo del bonus se c'è una variazione di 1 punto base nel rendimento. Quindi cercheremo un prezzo differenziale e dovremo calcolare il prezzo del bonus in due diversi rendimenti. DV01 è anche chiamato un punto di prezzo di un punto base (o PVBP).

-

Definire le variabili. Supponiamo di avere un'obbligazione nominale di $ 100, uno sconto del 5%, una scadenza di cinque anni e un rendimento iniziale del 5%. Questo bonus sarà valutato nominalmente a $ 100.

-

Inserisci queste variabili in qualsiasi calcolatore finanziario o foglio di calcolo per il calcolo del valore attuale o del bonus. Ancora una volta, il valore del bonus (PV) è di $ 100, lo sconto è del 5%, la scadenza (n) è di 5 anni e il reddito iniziale è del 5%. Questo significa che il bonus è alla pari. Il prezzo di un bonus è la somma del valore attuale di tutti i pagamenti dello sconto più il valore attuale del bonus principale alla sua scadenza; cioè se prendi il PV del bonus nell'anno 1 e lo aggiungi al valore attuale nell'anno 2 e poi aggiungi questo valore al valore attuale di Anni 3, 4 e 5, avrai l'importo del bonus.Per il pricing delle obbligazioni, il tasso di interesse è il reddito richiesto. Nella sezione Risorse troverai un calcolatore di bonus.

-

Calcola la differenza di prezzo tra il passaggio da 1 punto base al prezzo corrente. Per fare ciò, prendiamo il nostro esempio bonus e lo apprezziamo nuovamente dopo un movimento verso il basso del punto base - / +. Di nuovo, il valore in dollari di un punto base equivale allo 0,01 percento. Un movimento verso il basso equivale al 5,00 percento meno lo 0,01 percento, o il 4,99 percento. Per ottenere il nuovo ammontare del bonus al 4,99%, dobbiamo re-scommettere il nostro bonus inserendo queste nuove variabili nel calcolatore del bonus.

-

Riavvolgere il bonus con un nuovo rendimento equivale al rendimento attuale meno 1 punto base. Se riduciamo il rendimento al 4,99% dal 5,00%, avremo un nuovo prezzo di $ 100,0438. Il DV01 è la differenza tra l'iniziale R $ 100,00 e l'ultimo R $ 100.0438, o R $ 0,0438. In altre parole, il valore in dollari di un movimento di 1 punto base equivale a R $ 0,0438. I bonus con DV01 più alti e con lo stesso rating sono quelli che hanno un valore migliore.

avvertimento

- Non interpretare questi passaggi come consulenza finanziaria sugli investimenti.